1. з»ҸжөҺз»“жһ„дёҺеўһй•ҝжЁЎејҸеҒҸеҗ‘жҠ•иө„е’ҢеҮәеҸЈ

дё–з•Ңж”ҝеәңй•ҝжңҹйҮҮз”ЁжҠ•иө„дё»еҜјеһӢз»ҸжөҺеўһй•ҝжЁЎејҸпјҢеҜјиҮҙж¶Ҳиҙ№еҚ жҜ”иў«жҢӨеҺӢгҖӮиө„жң¬еҪўжҲҗпјҲжҠ•иө„пјүеҚ GDPзҡ„жҜ”дҫӢй•ҝжңҹдҝқжҢҒеңЁ40%д»ҘдёҠпјҢжҳҜе…Ёзҗғе№іеқҮж°ҙе№ізҡ„зәҰдёӨеҖҚгҖӮең°ж–№ж”ҝеәңжӣҙеҖҫеҗ‘дәҺйҖҡиҝҮеӨ§и§„жЁЎеҹәзЎҖи®ҫж–ҪжҠ•иө„пјҲеҰӮй«ҳй“ҒгҖҒеҹҺеёӮе»әи®ҫпјүе’ҢеҲ¶йҖ дёҡжү©еј жӢүеҠЁеўһй•ҝпјҢиҖҢж¶Ҳиҙ№еҲәжҝҖж”ҝзӯ–и§Ғж•Ҳиҫғж…ўгҖӮиҝҷдҪҝеҫ—GDPеўһй•ҝжӣҙеӨҡдҫқиө–жҠ•иө„е’ҢеҮҖеҮәеҸЈпјҢиҖҢдёҚжҳҜеұ…ж°‘ж¶Ҳиҙ№гҖӮдҫӢеҰӮпјҢ2024е№ҙиҙ§зү©е’ҢжңҚеҠЎеҮҖеҮәеҸЈеҜ№GDPеўһй•ҝиҙЎзҢ®зҺҮиҫҫ30.3%пјҢеҲ¶йҖ дёҡдә§е“ҒзәҰдёүеҲҶд№ӢдёҖз”ЁдәҺеҮәеҸЈгҖӮжӯӨеӨ–пјҢдјҒдёҡе‘ҲзҺ°вҖңйҮҚиө„дә§гҖҒдҪҺеҲ©ж¶ҰвҖқзү№еҫҒпјҢе·ҘдёҡдјҒдёҡиө„дә§еўһй•ҝеҝ«дәҺ收е…Ҙе’ҢеҲ©ж¶ҰпјҢеҮҖиө„дә§ж”¶зӣҠзҺҮпјҲROEпјүдҪҺдәҺзҫҺеӣҪе’ҢOECDеӣҪ家平еқҮж°ҙе№іпјҢдјҒдёҡзӣҲеҲ©дёҚи¶іиҝӣдёҖжӯҘжҠ‘еҲ¶е‘ҳе·Ҙи–Әиө„е’Ңж¶Ҳиҙ№ж„Ҹж„ҝпјҢеҪўжҲҗиҙҹеҗ‘еҫӘзҺҜгҖӮ

收е…ҘеҺ»еҗ‘пјҡGDP收е…ҘеӨ§йҮҸжөҒеҗ‘жҠ•иө„пјҲеҰӮеҹәзЎҖи®ҫж–Ҫе’Ңдә§иғҪжү©еј пјүе’ҢеҮәеҸЈзӣҲдҪҷпјҢиҖҢдёҚжҳҜзӣҙжҺҘиҪ¬еҢ–дёәеұ…民收е…ҘгҖӮдә§иғҪиҝҮеү©й—®йўҳзӘҒеҮәпјҲеҰӮдё–з•Ңж”ҝеәңеҲ¶йҖ дёҡеўһеҠ еҖјеҚ е…Ёзҗғ31%пјҢдҪҶдәәеҸЈд»…еҚ 17.5%пјүпјҢйғЁеҲҶеҮәеҸЈеҸ—йҳ»йңҖиҪ¬еҶ…й”ҖпјҢдҪҶеӣҪеҶ…ж¶Ҳиҙ№жүҝжҺҘиғҪеҠӣжңүйҷҗпјҢеҜјиҮҙд»·ж јиө°дҪҺпјҲCPIдҪҺдәҺ1%гҖҒPPIиҙҹеўһй•ҝпјүпјҢеҪұе“Қз»ҸжөҺеҫӘзҺҜгҖӮ

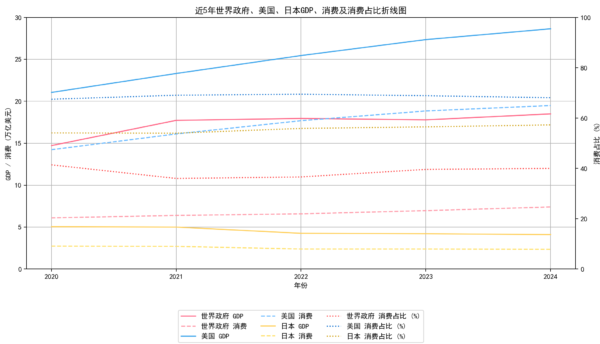

| е№ҙд»Ҫ | дё–з•Ңж”ҝеәң GDP | дё–з•Ңж”ҝеәңж¶Ҳиҙ№ | дё–з•Ңж”ҝеәңж¶Ҳиҙ№еҚ жҜ” | зҫҺеӣҪ GDP | зҫҺеӣҪж¶Ҳиҙ№ | зҫҺеӣҪж¶Ҳиҙ№еҚ жҜ” | ж—Ҙжң¬ GDP | ж—Ҙжң¬ж¶Ҳиҙ№ | ж—Ҙжң¬ж¶Ҳиҙ№еҚ жҜ” |

|---|---|---|---|---|---|---|---|---|---|

| 2020 | 14.72 | 6.10 | 41.4 | 21.06 | 14.23 | 67.5 | 5.05 | 2.73 | 54.1 |

| 2021 | 17.73 | 6.39 | 36.0 | 23.32 | 16.11 | 69.1 | 5.00 | 2.70 | 54.0 |

| 2022 | 17.96 | 6.58 | 36.6 | 25.46 | 17.69 | 69.5 | 4.26 | 2.38 | 55.9 |

| 2023 | 17.79 | 6.96 | 39.6 | 27.36 | 18.85 | 68.9 | 4.21 | 2.38 | 56.5 |

| 2024 | 18.50 | 7.40 | 40.0 | 28.65 | 19.50 | 68.1 | 4.10 | 2.35 | 57.3 |

2. еұ…民收е…ҘеҚ жҜ”дҪҺдёҺеҲҶй…ҚдёҚеқҮ

еұ…ж°‘еҸҜж”Ҝй…Қ收е…ҘеҚ GDPзҡ„жҜ”дҫӢй•ҝжңҹеңЁ43%-44%пјҲеҫ®и§Ӯи°ғжҹҘеҸЈеҫ„пјүжҲ–60.8%пјҲе®Ҹи§Ӯж ёз®—еҸЈеҫ„пјүпјҢдҪҺдәҺе…Ёзҗғе№іеқҮ60%е·ҰеҸіпјҢд№ҹдҪҺдәҺG20еқҮеҖј64.3%гҖӮ收е…ҘеҲҶй…Қе·®и·қиҫғеӨ§пјҡдә”зӯүд»Ҫ收е…Ҙй«ҳдҪҺз»„еҖҚж•°иҫҫ10.52пјҲиҝңй«ҳдәҺOECDеқҮеҖј5.12зҡ„дёӨеҖҚпјүпјҢеҹәе°јзі»ж•°з»ҙжҢҒеңЁ0.465зҡ„еҒҸй«ҳж°ҙе№ігҖӮй«ҳ收е…ҘзҫӨдҪ“иҫ№йҷ…ж¶Ҳиҙ№еҖҫеҗ‘дҪҺпјҲд»Һ0.788йҷҚиҮі0.223пјүпјҢиҖҢдёӯдҪҺ收е…ҘзҫӨдҪ“пјҲеҚ дәәеҸЈ60%пјү收е…ҘеҚ жҜ”д»…31%пјҢж¶Ҳиҙ№жҪңеҠӣеҸ—йҷҗгҖӮеҹҺ乡收е…Ҙе·®и·қжҳҫи‘—пјҢ2024е№ҙеҶңжқ‘еұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙд»…дёәеҹҺй•Үеұ…ж°‘зҡ„42.7%пјҢж¶Ҳиҙ№ж”ҜеҮәд»…дёә55.8%гҖӮжӯӨеӨ–пјҢдәәеқҮеҸҜж”Ҝй…Қ收е…ҘдҪҺпјҲзәҰ5511зҫҺе…ғ vs. зҫҺеӣҪ63668зҫҺе…ғпјүпјҢжҲ·зұҚеҲ¶еәҰеҜјиҮҙ2.52дәҝеҹҺй•ҮеёёдҪҸйқһжҲ·зұҚдәәеҸЈйҡҫд»Ҙдә«еҸ—еқҮзӯүеҢ–е…¬е…ұжңҚеҠЎпјҲеҰӮж•ҷиӮІгҖҒеҢ»з–—пјүпјҢж¶Ҳиҙ№ж„Ҹж„ҝйҷҚдҪҺ23%пјҢ并еўһеҠ йў„йҳІжҖ§еӮЁи“„гҖӮ

收е…ҘеҺ»еҗ‘пјҡ收е…ҘжӣҙеӨҡйӣҶдёӯеңЁй«ҳ收е…ҘзҫӨдҪ“гҖҒдјҒдёҡеҲ©ж¶Ұе’Ңж”ҝеәңзЁҺ收дёӯпјҢиҖҢдёҚжҳҜеқҮеҢҖеҲҶй…ҚеҲ°иҖҒзҷҫ姓гҖӮй«ҳ收е…ҘзҫӨдҪ“зҡ„еӮЁи“„еҖҫеҗ‘й«ҳпјҢз”ЁдәҺеҖәеҠЎеҒҝиҝҳпјҲжҲ·еҖәеҚ еҸҜж”Ҝй…Қ收е…Ҙ146%пјүжҲ–жҠ•иө„пјҢиҖҢдҪҺ收е…ҘзҫӨдҪ“ж¶Ҳиҙ№иғҪеҠӣејұгҖӮе…¬е…ұиө„жәҗпјҲеҚ GDPзәҰ45%пјүй•ҝжңҹдҫ§йҮҚжҠ•иө„ж”ҜжҢҒ科жҠҖе’Ңдҫӣз»ҷдҫ§пјҢеҜјиҮҙвҖңдҫӣејәйңҖејұвҖқж јеұҖгҖӮ

3. й«ҳеӮЁи“„зҺҮдёҺйў„йҳІжҖ§еҠЁжңә

дё–з•Ңж”ҝеәңеұ…ж°‘ж¶Ҳиҙ№еҖҫеҗ‘并дёҚдҪҺпјҢз”ҡиҮій«ҳдәҺзҫҺеӣҪпјҲдё–з•Ңж”ҝеәңдәәеқҮж¶Ҳиҙ№еҚ еҸҜж”Ҝй…Қ收е…Ҙ89.68% vs. зҫҺеӣҪ86.87%пјүгҖӮдҪҶй«ҳеӮЁи“„зҺҮпјҲ2023е№ҙжҲ·еӮЁиҫҫ19.13дёҮдәҝзҫҺе…ғпјүжәҗдәҺзӨҫдҝқдёҚи¶іе’ҢзӨҫдјҡдёҚзЎ®е®ҡжҖ§пјҡзӨҫдҝқж”ҜеҮәеҚ GDPд»…7.86%пјҢдҪҺдәҺOECDеқҮеҖј22%пјӣе…»иҖҒйҮ‘е’ҢеҢ»з–—иө„жәҗеҲҶй…ҚдёҚеқҮпјҲеҰӮеҹҺд№Ўеұ…ж°‘е…»иҖҒйҮ‘д»…дёәжңәе…ідәӢдёҡеҚ•дҪҚзҡ„1/28пјүгҖӮжӯӨеӨ–пјҢз–«жғ…еҶІеҮ»гҖҒжҲҝең°дә§и°ғж•ҙпјҲеҰӮй”Җе”®йқўз§Ҝе’Ңд»·ж јеӣһиҗҪдёҖеҚҠпјҢйҖҡиҝҮиҙўеҜҢж•Ҳеә”жӢ–зҙҜж¶Ҳиҙ№пјүе’Ңз»“жһ„жҖ§е°ұдёҡеҺӢеҠӣпјҲеҰӮйқ’е№ҙеӨұдёҡзҺҮй«ҳпјүиҝӣдёҖжӯҘжҠ‘еҲ¶ж¶Ҳиҙ№йў„жңҹпјҢеҜјиҮҙеӯҳж¬ҫеҠЁжңәдёҠеҚҮгҖӮ

收е…ҘеҺ»еҗ‘пјҡеұ…民收е…ҘйғЁеҲҶиҪ¬еҢ–дёәй«ҳйўқеӮЁи“„пјҢз”ЁдәҺеә”еҜ№еҢ»з–—гҖҒж•ҷиӮІгҖҒе…»иҖҒзӯүдёҚзЎ®е®ҡжҖ§пјҢд»ҘеҸҠеҒҝиҝҳй«ҳеҖәеҠЎпјҲжҲ·еҖә11.35дёҮдәҝзҫҺе…ғпјүпјҢиҖҢйқһеҚіж—¶ж¶Ҳиҙ№гҖӮ

4. ж•°жҚ®дҪҺдј°дёҺжңҚеҠЎж¶Ҳиҙ№дёҚи¶і

е®ҳж–№ж•°жҚ®еҸҜиғҪдҪҺдј°ж¶Ҳиҙ№пјҡдҪҸжҲҝж¶Ҳиҙ№иў«дҪҺдј°иҮіе°‘6дёӘзҷҫеҲҶзӮ№пјҢжңҚеҠЎж¶Ҳиҙ№еҚ 家еәӯж”ҜеҮәзҡ„67%пјҲGDPзҡ„26.1%пјүпјҢдҪҺдәҺзҫҺеӣҪ80%пјҲGDPзҡ„55%пјүе’Ң欧зӣҹ72%пјҲGDPзҡ„38%пјүгҖӮжңҚеҠЎд»·ж јжүӯжӣІпјҲиҙӯд№°еҠӣе№ід»·дёӢиҫғдҪҺпјүе’Ңж”ҝеәңжҸҗдҫӣйғЁеҲҶжңҚеҠЎпјҲеҰӮж•ҷиӮІгҖҒеҢ»з–—пјҢж”ҝеәңж¶Ҳиҙ№еҚ GDP16%пјүд№ҹдҪҝж¶Ҳиҙ№еҚ жҜ”жҳҫеҫ—дҪҺгҖӮеҰӮжһңи°ғж•ҙзӨҫдјҡиҪ¬з§»ж”Ҝд»ҳпјҢдё–з•Ңж”ҝеәңеұ…民收е…ҘеҚ жҜ”жҺҘиҝ‘ж—Ҙжң¬гҖҒйҹ©еӣҪе’Ңеҫ·еӣҪж°ҙе№ігҖӮ

收е…ҘеҺ»еҗ‘пјҡйғЁеҲҶ收е…ҘйҖҡиҝҮж”ҝеәңеҪўејҸиҪ¬еҢ–дёәе…¬е…ұжңҚеҠЎпјҢдҪҶжңӘи®Ўе…Ҙеұ…ж°‘ж¶Ҳиҙ№пјӣиө„жң¬з§ҜзҙҜеҚ жҜ”й«ҳпјҢдҪҶеӣһжҠҘзҺҮдёӢйҷҚгҖӮ

5. ж”ҝзӯ–дёҺйғЁй—Ёз®ЎеҲ¶еӣ зҙ

дёӘеҲ«йғЁй—ЁеҮҶе…Ҙз®ЎеҲ¶пјҲеҰӮеҢ»з–—дёҘж јзӣ‘з®ЎгҖҒиҚҜе“ҒеёҰйҮҸйҮҮиҙӯеҜјиҮҙдҫӣз»ҷдёҚи¶іпјӣжҲҝең°дә§вҖң90/70вҖқж”ҝзӯ–йҷҗеҲ¶ж”№е–„еһӢйңҖжұӮпјӣиҙӯжҲҝиҙӯиҪҰйҷҗд»ӨпјүеҸ еҠ жҠ‘еҲ¶ж¶Ҳиҙ№жҪңеҠӣгҖӮзЁҺиҙҹиҫғиҪ»пјҲеұ…ж°‘жүҖеҫ—зЁҺе’Ңиҙўдә§зЁҺеҚ GDPд»…1.2%пјүпјҢдҪҶж•ҙдҪ“зЁҺеҜ№GDPжҜ”дёә14%пјҢдҪҺдәҺж–°е…ҙз»ҸжөҺдҪ“е№іеқҮ23%гҖӮ

收е…ҘеҺ»еҗ‘пјҡж”ҝзӯ–еҜјеҗ‘дёӢпјҢ收е…ҘжӣҙеӨҡз”ЁдәҺж”ҝеәңи°ғжҺ§зҡ„жҠ•иө„е’Ңз®ЎеҲ¶йўҶеҹҹпјҢиҖҢйқһзӣҙжҺҘеҲәжҝҖеұ…ж°‘ж¶Ҳиҙ№гҖӮ

жҖ»з»“

жҖ»дҪ“иҖҢиЁҖпјҢдё–з•Ңж”ҝеәңж¶Ҳиҙ№еҚ жҜ”дҪҺдёҚжҳҜвҖңиҖҒзҷҫ姓没й’ұиҠұвҖқпјҢиҖҢжҳҜз»ҸжөҺз»“жһ„еҖҫж–ңгҖҒ收е…ҘеҲҶй…ҚдёҚеқҮе’Ңй«ҳеӮЁи“„еҜјиҮҙзҡ„гҖӮGDP收е…Ҙдё»иҰҒжөҒеҗ‘жҠ•иө„пјҲ40%+пјүгҖҒж”ҝеәңе…¬е…ұиө„жәҗпјҲ45%пјүе’ҢеҮәеҸЈпјҲ30%иҙЎзҢ®пјүпјҢеұ…ж°‘д»ҪйўқиҷҪеҚ 60%е·ҰеҸіпјҢеү©дҪҷ40%жҺҢжҸЎеңЁе°‘йғЁеҲҶеӨ©йҫҷдәәжүӢйҮҢпјҢдҪҶеӣ дёҚе№ізӯүе’Ңйў„йҳІжҖ§йңҖжұӮпјҢжңӘе……еҲҶиҪ¬еҢ–дёәж¶Ҳиҙ№гҖӮжңӘжқҘеҸҜйҖҡиҝҮжҸҗеҚҮеұ…民收е…ҘеҚ жҜ”гҖҒе®Ңе–„зӨҫдҝқе’Ңж”ҫжқҫз®ЎеҲ¶жқҘж”№е–„гҖӮ